登录

GARP:“碳达峰、碳中和”目标下商业银行应对气候风险

发布于:2021-11-01 来源:高顿

全球风险管理专业人士协会(GARP)致力于为风险管理条线上的各级人员,包括各大金融机构的风险从业者和监管机构人员提供风险教育和最新行业资讯。GARP China微信公众号将陆续刊登宏观经济和政策解读文章,介绍金融政策动向、宏观调控、气候风险管理等领域对操作风险、信用风险、市场风险和资产负债管理的影响。让我们一起全面认识风险,防范风险,化解风险。

近年来,随着工业化生产的快速发展,导致温室气体加速排放和积累,最终形成愈发严重的温室效应,引发全球气候变暖现象。在全球面临更加严峻的气候变化挑战的背景下,金融机构面临的气候与环境风险也在日益提升。

在我国,特别是2030年前“碳达峰”和2060年前“碳中和”的目标提出后,金融机构面临的气候风险将显著提升。商业银行作为我国金融机构的重要组成部分,具有调节宏观经济杠杆、合理配置社会资源的作用。因此,商业银行需要积极应对气候变化所引发的金融风险,从长远规划的视角,及早进行布局。

气候风险及其代价:

近年来,全球气候正在经历以变暖为主要特征的显著变化,极端天气、异常气候正在给全球造成严重冲击。世界各地频现极端气候灾害事件,人类赖以生存的生态环境面临巨大破坏和威胁。大量的证据表明,人类过度使用煤炭、石油等化石燃料,排放出大量温室气体以及大肆砍伐森林、破坏草原等行为降低碳吸收能力是导致全球气候变化的主要原因。世界经济论坛WEF发布的《2020全球风险报告》指出,极端天气事件、减缓和适应气候变化措施的失败、重大自然灾害、生物多样性受损和生态系统崩塌等将成为未来10年全球可能性最高的风险,而这些风险均与气候环境变化有关。

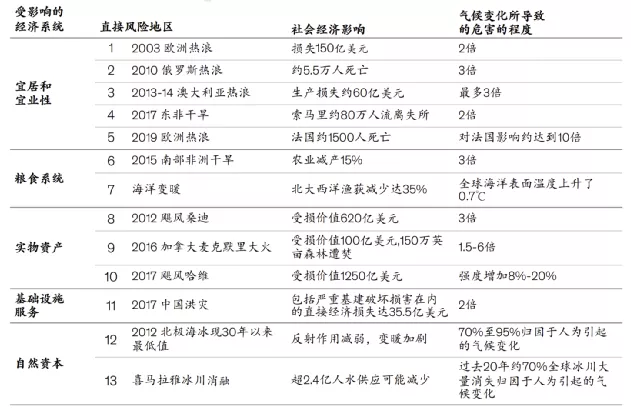

麦肯锡全球研究院发布的《气候风险与应对》文中表明,气候变化影响着人类生活和经济活动赖以存在的生产要素,进而影响到财富的保值和增值。气候变化已经对社会经济造成了可测量的影响(见表1)。

表1. 气候变化的社会经济影响已逐渐显现

中国气象局发布的《中国气候变化蓝皮书(2021)》显示,气候系统变暖仍在持续,极端天气气候事件风险进一步加剧。2020年全球平均温度较工业化前水平(1850到1900年平均值)高出1.2摄氏度,是有完整气象观测记录以来的三个最暖年份之一。我国是全球气候变化的敏感区和影响显著区,升温速率明显高于同期全球平均水平。高温、强降水等极端天气气候事件增多增强,我国气候风险水平趋于上升。

气候变化是一种自然现象,但其影响广泛,产生的后果是长期的、不可逆的,具有很高的不确定性。气候变化不仅对我国粮食生产、水资源、生态、能源、经济发展等构成严峻挑战,而且由其引发的金融风险对金融体系的潜在威胁也在不断上升。

气候变化相关的金融风险:

2020年1月,国际清算银行(BIS) 在《绿天鹅:气候变化大时代中的中央银行和金融稳定》提出 “绿天鹅” 这一概念。BIS将 “绿天鹅” 定义为气候领域出现极具破坏力的现象,可能给社会生活和经济增长造成巨大财产损失、引发金融领域动荡及风险。相比 “黑天鹅”, “绿天鹅” 风险更加突出,比之前发生的系统性金融危机更为严重,它涉及环境、地缘政治到经济社会发展的各个方面。

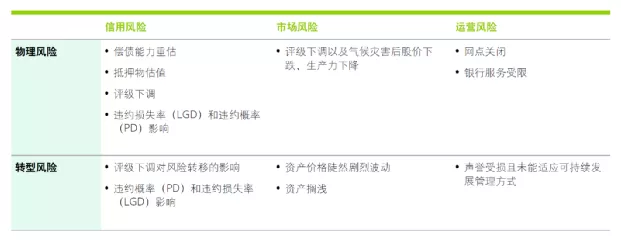

气候相关金融风险,主要指气候变化可能带来的底层金融资产价值贬损的风险。各国央行和金融监管机构将气候相关金融风险分为物理风险(也称为实体风险)和转型风险两种类型。

1. 物理风险

物理风险是指长期气候变化(如降水量变化、海平面上升等)或异常气候事件(如洪水、森林大火等)严重损害企业、家庭、银行和保险公司的资产负债表,导致金融和宏观经济不稳定的风险。根据《气候相关金融风险——基于央行职能的分析》的研究结果,物理风险通过三个渠道影响金融稳定,一是金融机构资产负债表,二是银行信贷供求,三是市场流动性。

其一,资产负债表是气候相关风险传导的关键渠道。物理损失主要通过受灾主体和金融机构的资产负债表,影响单个金融机构乃至整个金融体系稳定,其中对保险公司的影响最大,因为投保之后的物理损失成本主要由保险公司承担。自然灾害频发,损害保险公司的持续经营能力和资产负债表稳健性。

其二,物理风险能够造成企业固定资产受损、经营中断、成本上升、利润下降等,造成企业未来现金流的不确定性,导致经济损失。与此同时,商业银行也会降低未来市场预期,并收紧企业融资渠道。此外,物理风险会降低企业的既有资产价值,抵押物贬值成为物理风险影响银行信贷的核心。抵押物受损及价值缩水,直接恶化居民与企业资产负债表,增加贷款违约概率和银行损失,使气候风险传导至银行体系。

其三,气候变化事件可能会突然增加金融机构、家庭和企业的流动性需求。自然灾害可能导致银行服务受到冲击,短期融资不确定性增加会触发金融机构、居民和企业的谨慎性资金需求。如果央行不能及时提供流动性支持,这种流动性冲击将影响金融体系稳定甚至波及整个实体经济。

因此,物理风险对金融体系影响渠道的核心是保险与银行两大部门,关键载体是抵押物价值和居民、企业资产负债表,最终影响整个金融体系的稳定。

2. 转型风险

转型风险是指为控制气候变化,公共或私人部门会采取向低碳经济转型的行动。在此转型过程中,大幅度收紧碳排放等相关政策或技术革新,引发高碳资产重新定价和财务损失的风险。转型风险主要通过两个渠道影响金融稳定。一是低碳转型导致的资产价值重估,二是通过气候政策的实施导致的资产价格下跌。

其一是低碳转型中,随着绿色技术的发展以及新能源成本的下降,传统能源企业的竞争力下降,相关基础设施等大量高碳资产加速折旧形成搁浅资产。搁浅资产价值下跌,导致资产拥有者资本和收入双重损失,同时提高了投资者和债权方的市场风险及信用风险。搁浅资产价值的下跌还会影响传统化石能源企业获得融资的能力,从而导致传统石化能源企业的金融风险集中爆发。

其二是气候政策方面,主要分为价格型政策和指令型政策两类。前者以碳税政策和打造碳排放交易市场为主要代表,后者主要指气候变化相关的行业监管政策,这两类政策都会在中短期给经济活动带来额外的成本。环境友好型政策要求传统石化能源企业减产或分散一部分资源用于减排,这将影响企业利润率、就业和最终产出,而为这些企业提供信贷服务的商业银行可能会面临资产风险和预期损失增加的困境。此外,气候政策的多变,也会增加投资者面临的不确定性,导致资产价格剧烈波动,降低高碳排放相关企业生产性投资的融资可得性。

表2. 气候变化引起的相关金融风险

金融机构应认识到物理风险和转型风险是相互影响的,故而不宜孤立的去考虑。例如,物理风险可能会导致气候政策变化,进而增加转型风险。此外,气候变化是一个长期的过程,具有高度的不确定性和复杂性。因此,气候变化所引发的金融风险也具有同样的特点,气候相关金融风险发生后,会从经济放缓、储蓄不足、贷款不良率提升、资产价格波动等多个渠道对金融机构造成冲击。商业银行作为我国金融机构的重要组成部分,需要积极应对气候变化所引发的金融风险。

商业银行如何应对气候风险:

目前,我国已向国际社会做出了“碳达峰、碳中和”的郑重承诺。为达成此愿景目标,商业银行应当提高对气候风险的认知程度,建立相应的风险管理机制,采取适当的策略以积极应对气候风险。

首先,商业银行应当明确战略目标,将应对气候风险纳入公司战略。商业银行应高度关注气候变化,将应对气候风险和支持绿色低碳发展提升至战略高度。董事会和高管层应提高对气候风险的认知,引导银行员工关注气候风险的概念和潜在影响,逐步培养具备气候风险、绿色金融和碳排放等专业知识的人才队伍。

其次,商业银行应建立气候风险识别和评估框架,引入前瞻性的新型风险管理工具,包括经济情景生成工具,气候风险图等。梳理气候变化对银行风险的影响机制和路径,充分利用情景分析等方法对发生时间和损失程度难以确定的风险进行评估。完善与优化气候风险压力测试模型,确定碳减排对信用风险影响的行业压力测试范围,充分评估高碳排放重点行业的风险变化。

再次,商业银行可以将气候风险纳入全面风险管理体系,完善信息披露机制。借鉴气候风险管理的国际经验,商业银行可将气候风险纳入现有的风险管理流程,映射到现有的风险类别中。在此基础上建立风险清单,明确气候风险相关流程和部门职责,持续提升气候风险的管理能力。在信息披露方面,商业银行可采纳国际主流气候风险信息披露框架,加强对气候风险的识别、评估、管理及重点领域的披露。

最后,商业银行应进一步优化信贷结构,降低高碳资产配置。商业银行可加大对能源新技术、先进环保、高效储能低碳产业的支持,准确定位绿色发展重点区域,助力我国经济高质量发展。同时,将高碳排放行业纳入商业银行的环境和社会风险管理框架,制定具有前瞻性的高碳排放行业的融资退出方案,严格控制高碳排放的行业信贷投放。

本文来源于GARP公众号,版权归原作者所有,如有侵权请联系删除;

责任编辑:中国FRM考试网

Tags:

相关推荐