金融政策评析|政策性银行监管体系应契合行业特色(上)

发布于:2021-03-02 来源:GARP

作者张海云博士现任对外经济贸易大学金融市场研究中心主任、金融学院教授、全球风险协会(GARP)北京分会共同主席。北京大学本科毕业、美国卡内基梅隆大学(Carnegie Mellon University)物理学博士、金融风险管理师(FRM)。上世纪90年代中期开始华尔街生涯,曾先后在美林证券(Merrill Lynch)主持全球外汇交易风险管理系统,在加拿大多伦多银行(TD Bank)担任信用衍生品交易部总经理,在美国银行(Bank of America)担任全球市场部董事,2010年回归学界,致力于金融学术与实务的协同创新。

全球经济疲弱和贸易合作瓦解的外部环境增加了国内结构性改革的迫切性和艰巨性,在这种跨越式的结构调整中,政策性银行的作用是不可替代的。商业银行的监管体系虽有借鉴意义,但不应全盘照搬到政策性银行业。完善政策性银行监管体系的切入点,在于辨析政策性银行与商业银行的核心差异。

政策性银行是指由政府发起、出资成立,为贯彻和配合政府特定经济政策和意图而进行融资和信用活动的机构。政策性银行不以营利为目的,专门为贯彻、配合政府社会经济政策或意图,在特定的业务领域内,直接或间接地从事政策性融资活动,充当政府发展经济、促进社会进步、进行宏观经济管理工具。中国国家政策性银行包括国家开发银行、中国进出口银行和中国农业发展银行。

2008年的全球金融危机并非一场单纯的债务危机,它为冷战结束后的“大缓和”(The Great Moderation)时代敲起了丧钟,同时成为全球化进程盛极而衰的转折点。近年来贸易保护主义卷土重来,国际纷争日益尖锐化,多边合作与信任加速瓦解,全球供应链重塑走向逐渐清晰,外部环境的剧变使国内结构性改革愈发紧迫。

由于盘根错节的全局性纠缠,结构性错配往往有很强的自我延续性,如果被动等待经济体系自发纠错,等待往往是漫长的,而且物极必反式的纠错,对于系统的冲击和破坏性往往是巨大的,全球金融危机就是一个例证;主动调整不仅无法由现有市场力量自发促成,而且需要跨越近期和中期商业成本的壁垒。要完成这种跨越,不仅需要各项政策的综合引导,还需要充分发挥政策性银行业的促进性功能。为此,政策性银行业的审慎监管需要充分考虑这一行业的特殊性,尤其是政策性银行与商业银行的差异。

政策性银行:监管现状与分析思路

经过多年探索,国内政策性银行业逐步形成了框架清晰的监管体系,这一历程的标志性进展发生在2015年和2017年。2015年4月获批的中国三大政策性银行改革方案,首次明确提出将对三大银行采取“资本约束机制”;同年,三大银行通过接受注资补充了权益资本,并正式进入资本约束时代。2017年11月,中国银监会印发了三大银行监督管理办法,在市场定位、公司治理、风险管理、内部控制、资本管理、激励约束、监督管理等各个环节上,建立了适用于每家银行的个性化、具体化监管制度框架。另外,从宏观审慎角度,国内政策性银行也受到相关监管制度的约束。

在审慎监管环节,目前政策性银行业的各项监管指标主要来自商业银行的监管体系,其原因在于政策性银行与商业银行有不少相通之处,且商业银行业已有全球普遍认可的监管体系,即巴塞尔协议。然而,对于国家级政策性银行,现阶段全球各国的监管实践差异甚大,对于如何设计合理的监管框架,远未达成全球共识。

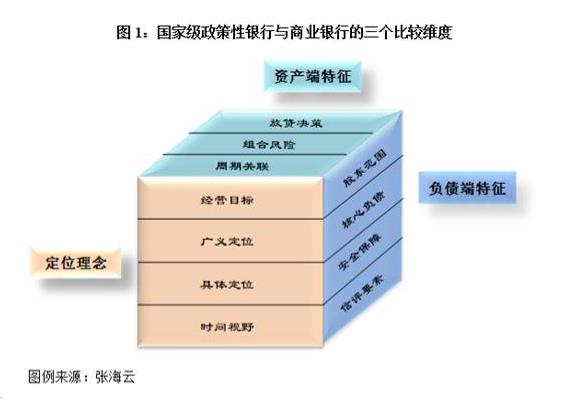

这种不确定性从一个侧面反映出,政策性银行监管体系的完善仍有很大的探索空间。假如从第一性原理的角度进行这种探索,那么合理的起点应该是辨析政策性银行和商业银行的核心差异,这些核心差异可以从定位理念、负债端特征、资产端特征三个维度进行梳理,在每个维度上各有几个关注点(见图1)。

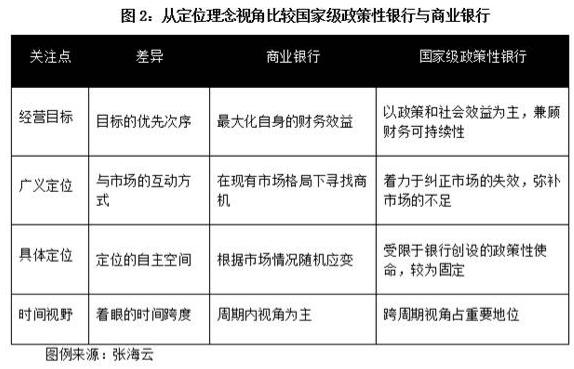

比较维度一:定位理念

定位理念维度的关注点包括经营目标、广义定位、具体定位、时间视野等(见图2)。

在经营目标方面,差异主要体现在侧重点和目标的优先次序上。商业银行追求自身商业效益的最大化,而政策性银行更加注重政策和社会效益。对于财务效益,政策性银行并不追求最大化,注重的是可持续性。

在广义定位方面,差异主要体现在银行与市场的互动方式上。商业银行更加注重顺势而为,在现有市场格局下寻找商机,而政策性银行的政策性使命往往着眼于纠正市场的失效,弥补市场的不足。

在具体定位方面,差异主要体现在银行战略定位的自主空间上。商业银行的自主空间较大,可以根据市场情况灵活调整自身定位,而国家级政策性银行在创设时一般都被赋予了较为明确的政策性使命,这为其自身定位的调整限定了边界。

在时间视野方面,差异主要体现在决策着眼的时间跨度上。商业银行的商业化股东非常关注银行年度甚至季度的财务表现,因而银行决策更加关注近期和中期,时间视野以周期内为主,而政策性银行的政策性使命往往着眼于主动影响和引领结构调整和经济周期,因而更加注重跨周期的时间视野。

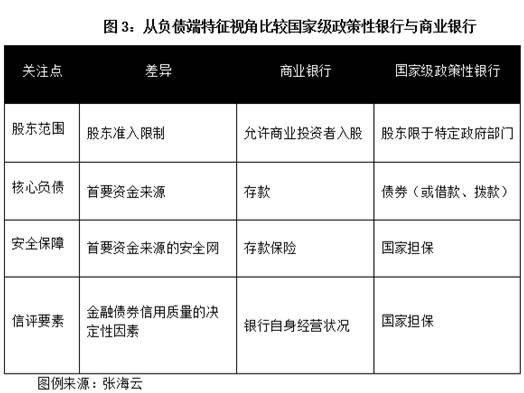

比较维度二:负债端特征

负债端特征维度的关注点包括股东范围、核心负债、安全保障、信评要素等(见图3)。

本文转载自新华财经国家金融信息平台和《中国金融政策报告》公众号,作者张海云博士;

责任编辑:中国FRM考试网

Tags:

相关推荐