欧洲信用风险:银行、贷款人和到期偿还!

发布于:2021-01-20 来源:GARP

欧洲信用风险:银行、贷款人和到期偿还

欧洲政府的“延期还款计划”即将期满,2021年欧洲将出现大量不良贷款和违约。那么,延期偿还贷款对债务人和银行会产生什么影响?银行的风险敞口会加大吗?IFRS9下的预期信用损失会有什么变化?

为应对大流行病造成的后果,欧洲银行业管理局(EBA)发布了政府支持计划,使借款人在2020年期间可以延期偿还贷款。但是目前,许多欧洲国家的“延期偿还”计划即将到期,人们不禁开始担忧债务人和银行的信用风险会受到相关影响。

比如,在“延期偿还”计划期满后,借款人会无力偿还贷款吗?不良贷款和还款违约率会大幅上升吗?银行是否已经采取措施来应对贷款损失?国际财务报告第9号准则(IFRS9)下的预期信用损失会受到什么影响?

EBA的最新报告发现,截至2020年6月,欧洲银行已暂停执行约1万亿美元的贷款偿还。这些暂停偿还的贷款约占银行总贷款的6%,占发给欧洲家庭和非金融公司(NFC)贷款的7.5%。贷款对象有小企业(暂停贷款总额的16%)、商业房地产(12%)和住宅抵押(7%)。

监管机构认为,根据国际财务报告第9号准则(IFRS9),延期还款的贷款中有17%被归为“第二阶段”,存在更高的违约风险。因此,EBA报告表明,对于银行而言,延期还贷有着巨大风险。

目前尚不清楚欧洲何时全面重启还贷。EBA在其报告中指出,欧洲银行计划在本月之前开始恢复85%贷款偿还,但同时也指出某些国家已经延长了延期还贷的期限。

问题是,“延期偿还”计划到期后,如果借款人不偿还贷款,银行就可能面临严重的债务积压问题。为了避免危及贷款账户,银行正在为因债务注销而造成的重大损失做准备。路透社11月的报告表明,欧洲的10家大型银行已经准备接盘450亿欧元的未偿贷款。

EBA的调查结果

根据EBA的报告,许多银行的贷款中有很大一部分被延期还贷。因此,在欧洲不良债务正在上升。

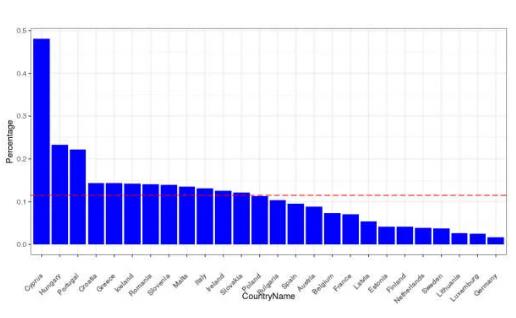

EBA注意到,延期还款计划为借款人提供了“喘息的空间”,但同时也警告说,延期还款计划下的贷款额度在所有欧洲贷款额中占了很大比例。在许多国家地区,总贷款中超过10%的贷款处于延期还款状态;而在部分国家地区(例如,塞浦路斯,匈牙利,葡萄牙),这一数字高于20%。

图1:欧洲各国在暂停还款状态下,家庭和非金融公司的贷款占银行总贷款百分比;红色虚线是未加权平均值。

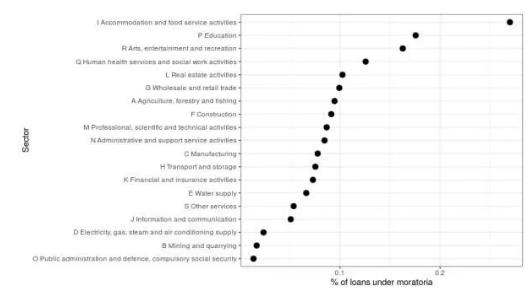

图2:最受延期还款计划影响的行业。受大流行病冲击最大的行业包括餐馆、酒吧、教育、娱乐和休闲场所,它们在居家令期间无法正常营运。

悬崖效应

政府的支持计划断供之后,是否会出现一大批贷款违约?EBA将这种情况描述为暂停还款计划到期后的“悬崖风险”。如果发生这种情况,我们可能会看到不良贷款突然增加。

暂停还款计划到期可能会造成另外的危机就是长期经济下滑。正如EBA报告指出,暂停还款可能会形成一种借贷人的“不支付”文化,即当借贷人开始理所当然地接受政府担保时,延期还款会形成习惯并且造成危险的影响。

最后一些想法

未来几个月对于银行的IFRS9预期信用损失计算至关重要。在某些情况下,银行会发现宏观经济变量和违约概率(PD)之间建立的关系将破裂。例如,由于暂停还款,国内生产总值的下降并不一定会反映在拖欠和违约统计中。

不管是继续还是取消暂停还款计划,市场变化都是不可预见的。因此,预测明年及今后几年的IFRS9信用损失可能非常具有挑战性。

(作者Marco Folpmers博士是FRM持证人,也是荷兰德勤的金融风险管理合伙人。他同时为蒂尔堡大学/TIAS金融风险管理教授。)

责任编辑:中国FRM考试网

Tags:

相关推荐