登录

如何成为一个更好的风险经理:将经验与想象结合起来

发布于:2018-04-12 来源:FRM

风险管理专业知识是否需要经验?绝对!其他所有相同,更多的经验是更好的。然而,这门学科比经验更多,幸运的是,“年龄越来越大”并不是获得经验的唯一方法。

生活和学习的经验课程,学位,专业认证-他们都帮助创建“专家”作为风险管理者。但是,工作中的生活和学习也是必要的。

你还知道在危机中“相关性达到100%”吗?经历过这个事件是最好的。当一位教授(或作者!)仅仅作出这种表述时,你就没有真正的印象。

这是另一个教训:你不能真正使用流动性设施。作为一家大公司投资部门的年轻风险管理人员,这位业务人员告诉我,我们需要向投资者发送2000万美元的电汇。

这让我感到很简单。我们持有绰绰有余的国债,我们可以出售以产生必要的现金。

但是,我的朋友说服我用流动性线代替。他向我提供了法律文件,并说服我,我们有权利提取。我们创建了一个非常愤怒的流动性贷款机构!

我根本不知道大多数流动性设施并不严重。该法律文件称“在下午3点之前通知提款”。潜规则协议规定“不要提取资金”。

开始(并永不停止)阅读

如果你曾经有过非同寻常的经历或者其他的东西让你感到惊奇和重要,那么你可能会感受到分享这些经验或与他人一起学习。写一本书或文章可以说是教你体验的最好方式。

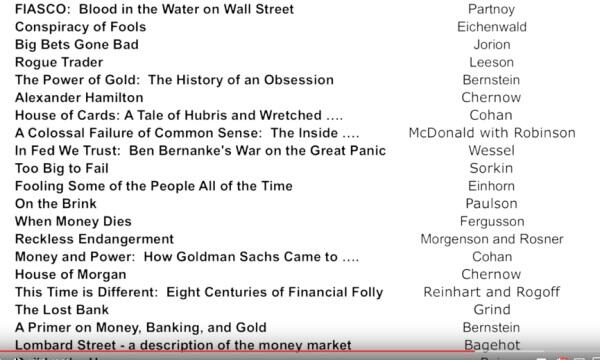

现在反过来画这张照片。有许多可用的书籍,文章和信息来源(包括风险智能!)教导知识和讲故事,这将使您成为更好的风险管理者。事实上,只需投入数小时阅读而不是多年的生活,就可以获得别人的经验。

阅读好的材料会产生“经验”,远远超过你在工作中的年限。在下面的GARP视频的这个屏幕截图中,我们展示了有价值的书籍的迷人,可读(!)示例:

作为一个丰富多彩的例子,请考虑Nick Leeson的流氓交易员。利森创建了1995年摧毁巴林银行的欺诈行为。几年后,他写了他的书,告诉我们所有事情的发生。

我学到的一个教训是,许多金融专业人士不(真正)了解期货交易!利森曾告诉至少一位同事,他将基金作为期货头寸的“抵押品”。

在维持一个开放的期货头寸时,当然,你真正接线的是“昨天的亏损”而不是“抵押品”。对关键员工的金融公司的商业细节的忽视是一个巨大的风险。

想象力是宝贵的成分

对我们任何人来说,经验是有价值的,通过阅读,参加讲座和会议以及其他自学-的职业发展至关重要,这并不奇怪。这提醒我们共同的理解,为下一个我们进一步提出风险想象的论点做好准备。

这是我从未说过的故事。二十年前,春天的暴风雪推迟了我早上通勤担任投资部门风险经理的工作。在铲起车道并清理倒下的树后,我到达火车站时已是中午。

等待下一班火车,我有几分钟的时间来放松身心,欣赏白色风景中清澈的天空和灿烂的阳光。

当我从轨道和平台上的高架候车区望出一扇大窗户时,有些东西-我不知道是什么-让我觉得奇怪。我花了两三秒钟才意识到,覆盖着大窗户的上部倾斜部分的一蹄雪引起了我的注意。

再过几次心跳后,我的大脑就记录下了雪延伸到窗口边缘以外的地方。再次,随着越来越多的时间,我意识到雪是“悬臂式”,因为它已经悄悄地沿着上部窗户的斜坡蠕动。

“独特而美丽!”我平静地思考着,当我懒懒地转身离开窗户时。一阵巨大的轰鸣声随即在我身后扑面而来。那是那个雪!它立刻落到了下面的平台上。

幸运的是,没有人站在它下面。尽管雪的重量不会让任何人受伤,但站在离火车轨道很近的地方会让人感到震惊。

故事的寓意是任何“新颖而有趣”的情况都存在风险。在面对一个对你来说很陌生的环境时,仔细想一想!当直接经验和你的专业学习在现在无益时,用想象力!眼睛看不到雪的超慢动作,但我的大脑应该想象接下来会发生什么!

立即需要冒险想象力

一方面,“新情况具有内在风险”这一陈述引发了一个微不足道,显而易见的问题。当然,例子比比皆是。

借助全新的飞机设计,我们聘请测试飞行员驾驶新飞机进行数千英里的飞行,而不是在第一天将飞机与付费客户简单地装上飞机。凭借新的经营理念,我们“从小做起”来测试市场反应和我们公司的执行能力。

在这两个简单的例子中,一个重要的特征是处于风险中的人或企业对引入新情况有一定的控制。然而,有时我们似乎“醒来”并发现自己处于一个新的地方。无论出于何种原因,在引入新情景之前,似乎没有一个聪明,谨慎的“试验阶段”。

以“负利率政策”(NIRP)为例。全球央行的行动产生了超过10万亿美元的负收益债务。这种规模的债券收益率并没有真正的先例。

因此,我们没有历史来帮助说服我们:(1)这种货币政策将有助于重建经济(正如中央银行家大概希望的那样);或(2)负面利率对个人,养老金和保险投资组合的损害将破坏未来的财富和经济。

最有可能的是,NIRP的结果将不是这两种可能性。显然,未来会发生一些事情,人们会为什么引发这样的事情而吵架。

银行,养老基金和保险公司的高级风险管理人员必须依靠想象力来确定目前的行动和预防措施是否会缓解NIRP的后果。

本文由中国FRM考试网小编采编。转载自:GARP协会,作者:Joe Pimbley(FRM)。版权归原作者所有。如有侵权,请联系删除。

获取FRM资料的方法:

1、关注:FRM(ID:chinafrm)回复“资料”免费获得。

2、添加2018FRM考试交流群:332510549。回复“资料”免费获取。

责任编辑:中国FRM考试网

Tags:

相关推荐