KMV模型:测算我国银行信用风险

发布于:2021-08-13 来源:未知

随着我国金融市场越来越成熟,金融商品的种类也更加多样化,在金融市场带动经济增速发展的同时,防范和化解金融风险一直是政府关注的重点问题。2021年政府工作报告再次强调:完善金融风险处置工作机制,压实各方责任,坚决守住不发生系统性风险的底线。

来自银保监数据显示,截止至2021年6月末,我国银行业金融机构总资产328.83万亿元,总负债300.98万亿元。由于商业银行在我国金融体系中扮演着举足轻重的作用,因此商业银行对于风险防范和风险管理是永恒不变的核心问题。

在商业银行所面临的主要风险中,信用风险几乎存在于银行所有业务中,既存在于传统的贷款、债权等表内业务中,也存在于担保等表外业务,还存在于场外衍生品交易之中。

商业银行的信用风险:

商业银行的信用风险,其本质是违约风险。对于我国商业银行而言违约风险主要来自于客户受到各种不确定因素的影响,导致一些客户不能按时正常完成贷款项目的履约义务,由此产生商业银行信贷资产下降的风险。在商业银行信贷经营与管理过程中,实际收益与预期收益目标经常发生偏离,进而遭受信贷损失的潜在可能性增加。造成信用风险的原因,可划分为内部因素和外部因素两部分。

内部因素包括:①杠杆率因素②运营策略因素③金融机构之间的关联性因素等。

外部因素包括:①宏观政策调整;②政治因素;③金融监管力度等。

在银行业中,商业银行个体之间的关联性会导致信用风险的加速传染,一个时间范围内发生的微小事件却能导致商业银行内部系统性风险的陡然上升。因此对于信用风险的评估、发现潜在隐患,成为预防风险的关键点。

KMV模型测算银行信用风险:

信用风险是商业银行面临的极为重要的风险之一,也是金融风险管理领域研究最悠久、最透彻的风险。目前,对于商业银行信用风险进行度量的方法有很多,作为全球金融风险管理领域的权威认证,FRM课程包含大量的信用风险度量技术和模型,包含信用分析(Credit analysis), 违约风险量化工具(Default risk quantitative methodologies), 预期与非预期损失(Expected and unexpected loss)以及Credit VaR模型和KMV模型等。其中以KMV模型为代表的测度方法被广泛应用。

KMV 模型是 KMV 公司以现代资产定价理论的基础作依托,于 1997年推出的一种信用风险度量模型,其基础主要有 Black- Scholes 期权定价公式,根据企业资产的市场价值、资产价值波动性、到期时间、无风险借贷利率及负债的账面价值估计出企业的市场价值及波动性。

首先,根据公司负债计算出公司的违约实施点(Default exercise point),计算借款人的违约距离DD(Distance to default);然后,根据违约距离和逾期违约率EDF(Expected Default Frequency)的关系,查找出企业的预期违约率。

违约实施点是企业一年以下短期债务的价值加上未清偿长期债务账面价值的一半。

违约距离是用来标的信用风险大小的重要数据。违约距离的值越高,证明该企业发生违约事件的概率越低,企业的信用风险也就越小,企业可在债务到期的时候进行清偿的能力也就越强;反过来说,违约距离数值越低,企业发生违约事件的概率就会越高,信用风险就会越大,到期清偿债务的能力就会越弱。

在求得违约距离之后,就可以利用结果最终求出预期违约概率衡量可能发生违约概率的大小,所以 KMV 模型也被称作 EDF 模型。

KMV 模型的优势在于,其一,采用上市公司的股票交易数据和财务数据,可对任何已上市的企业进行信用风险评估;其二,动态模型,数据随着股价的变化而改变,可以随时获得各企业最新的预期违约频率EDF,进而及时反映它们的信用状况;其三,它具有一定的预测功能,KMV 模型将EDF 与股价联系在一起,不仅能反映出各企业的历史和当前状况,还能合理预期未来的风险。基于KMV模型的优势,我国诸多学者在研究商业银行信用风险时都选择了KMV模型。

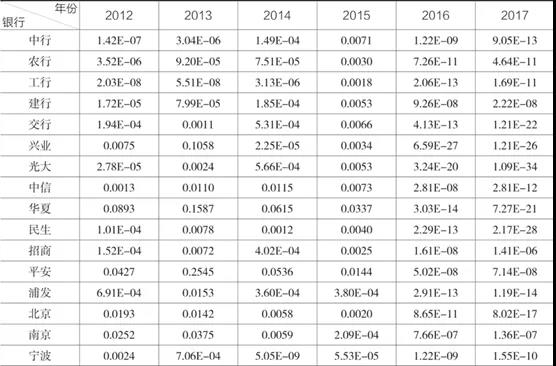

在山东财经大学陈媛媛等人发表的《基于KMV模型的我国商业银行信用风险研究》一文中,基于2012-2017年16家银行的数据,运用KMV模型对各银行违约距离和逾期违约率进行测算(如表1、表2所示)。研究结果发现,2012-2017年间我国商业银行的信用风险呈现先上升后下降的趋势,这可能与我国经济新常态及产业结构调整所导致的银行不良贷款率的变化有关。2012年开始,我国一些高污染高能耗行业开始出现产能过剩。以钢铁行业为例,国家统计局公布的粗钢产量增长率由2012年的5.63%下降到2015 年的-2.25%。类似这些行业的不景气造成了无法按时偿还银行的贷款,导致银行不良贷款率不断攀升。根据中国银行保险监督管理委员会数据显示,银行业不良贷款率从2012年的1.56%上升到2015年的 1.94%,银行的信用风险不断加大。2015年末,我国政府提出结构性改革,控制过多过度生产,实现国有企业由"量"到"质"的转变。2016年粗钢产量增长率慢慢回升到0.56%,银行的不良贷款率降到1.91%,我国商业银行的信用风险也逐步降低,加权平均违约距离也在变大。除此之外,图中可以看出,大型商业银行的加权平均违约距离的波动幅度明显小于中小型商业银行,这说明大型商业银行更能抵抗外界条件变化所带来的干扰,而中小型银行更容易受到外界冲击的影响。

表1:16家上市银行的违约距离2012-2017

表2:16家上市银行的逾期违约率(2012-2017)

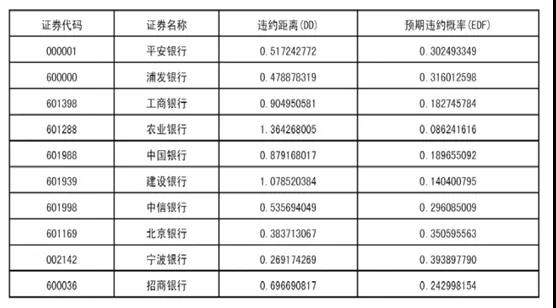

南京审计大学于沐清等发表了《基于KMV模型的中国上市银行信用风险度量研究》一文,以沪深两市上市的10家商业银行截止到2019年的数据作为样本,通过KMV模型进行计算10家上市银行的逾期违约率(如表3所示),分析商业银行本身存在的信用风险,结果表明国有大型银行抗风险能力明显强于地方性银行,全国性股份制银行位居中间。

表3:10家上市银行的预期违约率

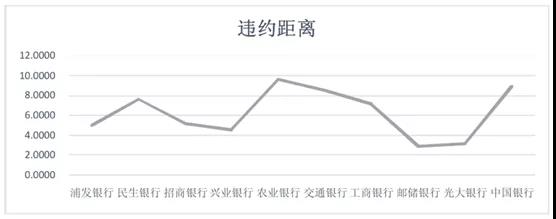

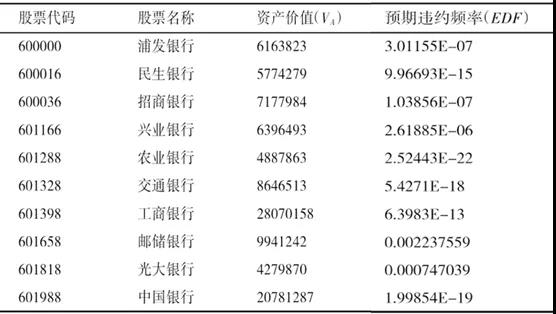

贵州大学白璐莹在《基于KMV模型的中国上市银行信用风险度量研究》中,选取我国10家上市商业银行截止至2019年数据,计算各样本银行的违约距离D和预期违约频率,作出各样本银行的违约距离折线图(表4)和逾期违约率(表5)。论文探究资产规模对违约距离的影响。研究结果表明,商业银行资产的规模越大,即盈利水平和偿还债务的能力越强,违约距离也就越大,说明该银行的预期违约频率较小,所面临的信用风险较低。

表4:10家上市银行违约距离折线图图片

表5:10家上市银行的逾期违约率

风险管理观念应融入商业银行发展的整个环节,银行需要对风险管理有全方位的认知,充分把握影响风险管理的要素。通过KMV模型可以让决策者观察到行业的信用风险变化情况,为决策者的风险管理提供依据。

在管理流程方面,加强内部监督审计,并落实岗位职责、审核放贷分离管控、授信授权管控等手段,打造一个系统化风险管理模式,实现风险识别、风险评估、风险决策、风险监控、风险处置等规范化的联动体系。结合自身发展战略,制定相应的信用风险管理战略,利用KMV等风险模型对风险进行量化分析,并强化风险控制反馈,从源头上进行风险管理。

在数据方面,建立风险数据库,注重信用数据资料的收集同时维护客户信用档案,完善风险基础数据库,为风险的分析和度量提供数据支持。可以借鉴第三方信用评级机构的风险管理体系,加强行业与国际接轨,学习穆迪、标准普尔等成熟经验,发挥量化信用评估对我国信用风险管理的作用。

在人才培养方面,加强风险管理人员素质培养。培养一支风险控制的专业化人才团队,使其具有长远性和专业性的职业素养,还需要对风险管理人员进行信用文化的培训,使他们增强对信用风险的敏感性和重大决策时的科学性,从而使他们在银行风险管理中发挥更大的作用。作为风险管理领域全球认可的专业认证,FRM一直持续的为全球金融风险管理机构提供高素质的专业人才。从识别、评估、管理三个维度,培养证书学习人士的全面风险管理能力。对于风险的识别,采用合适的维度进行描述风险;对于风险的评估,要求定量的方式对关键风险因子进行度量,对于风险管理,采用适合的方法对风险进行预防与控制。获取FRM认证意味着持证人掌握了帮助企业获得成功所需的风险管理专业技能。雇主更认可FRM持证人的专业能力, 这将为他们的职业发展提供优势。

2018年FRM成为人力资源和社会保障部(MOHRSS)职业技能鉴定中心(OSTA)国外职业资格证书注册项目。已有14个省市地区政府对FRM持证人员给予就业入户政策优惠。海南政府也在去年发布的海南自贸港金融高层次人才认定指南中,将FRM持证人纳入金融D类人才,予以相应优惠政策支持和服务保障待遇。

天津市人力资源和社会保障局新近宣布,为引进资格型人才,给予到天津工作的金融风险管理师(FRM)持证人一次性3万元奖励资助。

FRM使您更好地了解行业知识、掌握风险管理技能。2021年11月和12月考试报名正在进行中,想参加考试的朋友们可以开始报名FRM考试。把握时机,勇于超越。

本文来源于GARP公众号,版权归原作者所有,如有侵权请联系删除;

责任编辑:中国FRM考试网

Tags:

相关推荐