登录

FRM考试知识点??CAPM&SML

发布于:2020-07-31 来源:FRM

FRM考试知识点——CAPM&SML

资本市场线(CML)仅描述了有效投资组合的预期收益与其风险之间的关系,而CAPM将单个证券和证券组合的系统性风险和非系统性风险进行分解。

CAPM——证券市场线(SML)

SML代表的是CAPM的核心内容,或者说CAPM的表现形式就是SML。

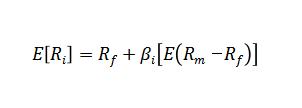

证券市场线SML用于说明所有投资组合和单种风险证券预期收益与其风险间的关系,SML公式为:

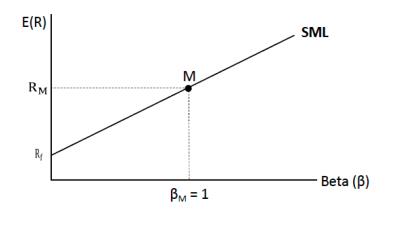

SML用图像表示,是一条以无风险利率为截距、市场风险溢价(Market risk premium)为斜率的直线,纵坐标为预期收益,横坐标为系统性风险度量β。市场组合M点的预期收益率为,β=1。

当市场是均衡状态时,任何资产或投资组合都对应SML上的一点,代表着其市场实际价格与理论市场均衡价格相等。

Tips:

处于SML下方的任何资产或投资组合代表资产价值被高估。

处于SML上方的任何资产或投资组合代表资产价值被低估。

责任编辑:中国FRM考试网

Tags:

相关推荐