人工智能进军风控,血肉之躯会不会失业?

发布于:2017-07-21 来源:未知

史蒂夫·乔布斯的“reinvents the phone”不仅重新定义了手机,而且改变了世界,将人类一举拉近移动互联网时代,并且结合金融,形成了互联网+金融的普惠模式。

目前来看,天朝的移动支付妥妥的处于全球领先地位。只要会使用智能手机,在大天朝的一线城市已经可以不带钱包出行了,普罗大众都已经能体会到互联网金融时代的便利。

而近期阿尔法狗(AlphaGo)的成功,让吃瓜群众发现AI(人工智能-Artificial Intelligence)已非昔年靠穷举法赢棋的“深蓝”(IBM开发的国际象棋机器人),而是有了自主推理学习能力,大家不免担心人类是不是有朝一日会被人工智能机器人“颠覆”掉?

只看当下,人工智能已经在无人驾驶、图像处理、语音识别方面取得了突破性的应用,那金融领域呢?

李开复老师曾谈及人工智能应用的三个要素:数据、处理数据的能力和商业变现的场景。人工智能解决金融界问题的过程,很好的对应了这三个要素。也许,金融领域是人工智能最合适不过的颠覆场景了。

在金融业务的前端,已经有不少传统银行将人工智能用于为客户定制服务,开发理财产品的应用,例如巴克莱银行和花旗银行等。国内招商银行也开始试用全新的人工智能业务模式,未来人工智能和机器学习技术在金融业前端会有更多的便捷精准服务提供给客户。

那么金融应用领域的后端呢?尤其是信息安全、投资风控、资产管理等方面的,对于躲在触屏手机背后的客户,缺失央行数据的客户,银行没有办法通过一双双眼睛去看到用户是谦谦君子还是骗子流氓。这个时候,金融后端,传统金融风控手段覆盖不到和难以触及的,那么“互联网+金融”业务就要结合更广泛的互联网数据和人工智能手段,就可以处理更广泛的金融客户问题。

从这个角度考虑,新金融时代,具备自主学习能力后的AI,是真的要“颠覆”传统金融风控了吗?在引入人工智能处理互联网行业几十万维数据的处理手段,“降维”处理金融业界万维、千维数据的时候,会形成有效的降维攻击吗?

在谈及机器学习在金融场景中的实际应用之前,首先我们对金融风控的一个标准业务流程进行梳理,通常一个风控业务包括前端页面用户资料申请提交和收集,反欺诈、合规、逻辑校验,核心决策授信包括申请评分和电调,以及最后的催收。

面对这套业务流程,新金融风控领域面对的数据痛点,一般有几大类:

反欺诈

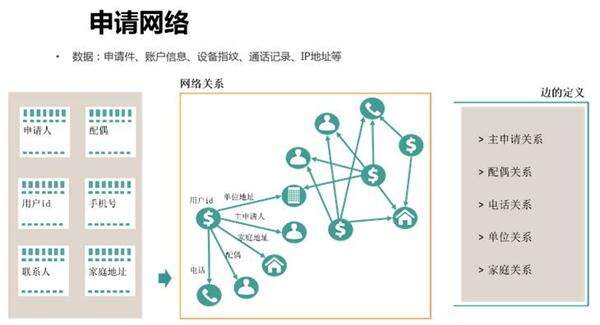

业务流程上,AI自主学习已经在每个风控节点发挥作用。比如反欺诈环节,在互联网的环境里,金融风控面临的传统个体欺诈已迅速演变为有组织、有规模的群体欺诈和关联风险。而传统反欺诈还停留在识别一度风险等这种简单规则方式,如联系人中借贷人个数等,对于二度、三度乃至更广范围的网络全局风险苦无良策。

AI学习里面基于图的半监督算法完美解决了这一诉求,基于申请人、手机号、设备、IP地址等各类信息节点构建庞大网络图,并可在此之上进行基于规则和机器学习的反欺诈模型实时识别。

核心授权决策

在申请评分环节,传统金融风控往往是基于评分卡体系对强征信数据如银行借贷记录等进行建模,而新金融的业务下,客群的进一步“下沉”,覆盖更多收入群体,新增群体的强征信数据往往大量缺失,金融机构不得不使用更多弱金融数据,辟如消费数据、运营商数据、互联网行为数据等。

这类底层数据的改变,对传统信用评分卡造成了巨大的困难,具体体现在:

诸如互联网行为、运营商数据很多都是非结构化数据,数据繁杂,建模前的特征工程很难用传统人工的方式完成加工。

由于数据类型和范围的大幅扩大,新模型面对的往往是加工出来的上千维弱变量特征,评分卡体系根本无法融合吸收这些特征。

线上新金融业务风险环境频繁演化,传统人工迭代模型无法适应风险变化速度,迭代优化太慢。

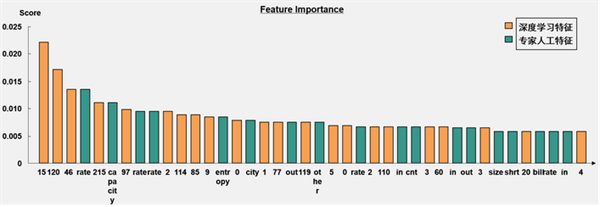

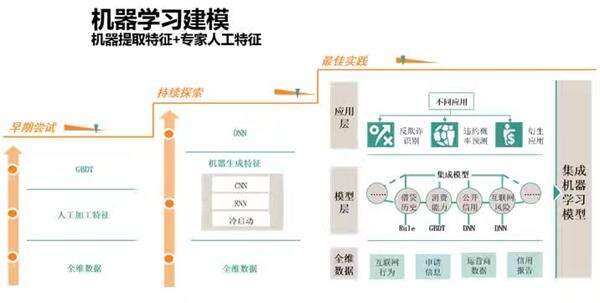

AI学习对上述问题有独到处理。面对数据繁杂的问题,基于深度学习的特征生成框架已被成熟运用于大型风控场景中,对诸如时序、文本、影像等互联网行为、运营商非结构化数据实现了深层特征加工提取,显现出对模型效果超出想象的提升。

【图注】上图为大型信用贷场景中模型重要性特征列表,机器学习特征比例已经超过专家人工特征。

经过大量实践表明,针对数据驾驭难的挑战,不同的数据用合适的模型才能挖掘出其最大价值。AI学习方法过去在互联网广告、搜索、推荐等技术的成熟应用,正是对不同类型的数据用不同的机器学习模型进行处理,将此移植到金融场景中,用复杂集成模型就可以轻车熟路地处理上千维度的弱变量,并将之与违约风险精准挂钩。

解决模型迭代慢是AI最擅长的事情。过去互联网公司每天都产生海量用户数据,需要对搜索、推荐模型持续频繁地在线优化,自迭代频次比金融领域更快速更准确,这是人工迭代几乎无法解决的问题。因此在金融风控中,通过对模型特征、借贷群体、模型性能和业务反馈等多方面的监控,AI学习模型已经能很好地进行在线快速自迭代。

事实上,AI学习要解决的问题很清晰,所有的这一套数据适配融合、群体反欺诈、特征工程、模型构建和训练、性能监控与自迭代的机制,包括深度学习、半监督学习、在线学习等技术,核心都是为了将互联网级别的机器学习技术“降维”应用到金融领域,解决新金融场景上数据的独特性。因此,可能在不久的将来,AI风控结合大数据将成为线上主流的风控模式,只是这一天,到底有多远呢?

文章来源:大数据风控联盟。图片来源:网络。图文版权归原作者所有。感谢作者的付出和努力!部分文章未能与原作者取得联系。如有侵权,请联系删除。

中国FRM考试网推荐阅读:

责任编辑:中国FRM考试网

Tags:

相关推荐