FRM考试知识点:系统性风险与非系统性风险!

发布于:2020-08-03 来源:中国FRM考试网

任何风险资产的总风险都是由系统性风险和非系统性风险组成。

非系统性风险(Unsystematic risk)又称为公司特有的风险(Firm-specific risk)或可分散化风险(Diversifiable risk).它指从总风险中扣除系统性风险之外的部分偶发性风险,这种风险可以通过资产组合的多样化来分散。

系统性风险(Systematic risk)又称不可分散化风险(Undiversifiable risk)或是市场风险(Market risk),它是由宏观政治和经济因素导致的风险,不以投资人的意志为转移,投资者无法通过投资组合分散化来减少和消除。

系统性风险的测量工具

系统性风险是通过资产的来衡量的,表示风险资产i的收益率对整个市场宏观条件的敏感系数。它的公式如下所示:

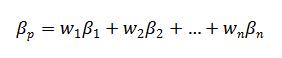

Tips:投资组合的与投资组合预期收益率的计算方法类似,是按照加权求和的方法得到的,即每个风险资产对市场不确定性的敏感系数与每个风险资产占整个组合的投资比例的乘积总和。公式如下:

责任编辑:中国FRM考试网

Tags:

相关推荐