2023年FRM考试重点知识点解析:FRM非预期损失计算公式!

发布于:2023-05-12 来源:中国FRM考试网

FRM考试的知识点众多,而在FRM一级考试中估值与风险模型可谓是重点内容,其占比30%,并且含有众多的计算题。FRM非预期损失是其中的重难点,今天我们就来了解下FRM非预期损失计算公式!

2023年11月FRM考试即将开始,FRM学姐为大家准备了考试复习大礼包:2023年FRM考试资料合集!

FRM非预期损失

非预期损失(Unexpected Loss,UL)是商业银行一定条件下最大损失值超过平均损失值的部分。它是对期望损失的偏差——标准差(σ)。换而言之。

这里的一定条件下,对应的是置信水平。比如,在99%可能性的条件下,最大损失值不会超过X,也就是在99%置信度下的最大损失值是X。一般情况下,实际损失只是处在平均值附近,不会达到最大损失值的程度,只有很少的特殊情况下才会接近最大损失值。平均损失值是确定的,但最大损失值随着设定不同的置信水平而改变,因而超过平均损失值的部分,也就是非预期损失值,它是相对不确定的,随置信水平的改变而不同。

非预期损失就是除期望损失之外的具有波动性的资产价值的潜在损失。在风险的控制和监管上,意外损失等于经济资本。非预期损失随容忍度的改变而不同、银行承担的风险正是这种预料外或由不确定因素造成的潜在损失,这种损失也正是需要由资本弥补的部分。

与非预期损失对应的是:预期损失!

预期损失(EL Expected Loss)是信用风险损失分布的数学期望,是一段时间内银行信贷损失的平均值,也是银行可以预先估计的可以发生的损失。

非预期损失是信用风险损失超过预期水平的部分,需要资本来弥补。

一般情况下(观察点未违约)

预期损失(EL)=违约概率(PD)*违约损失率(LGD)*违约敞口风险(EAD)

但是对于已经发生违约的债项,根据新资本协议的要求,银行要采取其他方法确定对预期损失的最优估计(BEEL Best Estimated of Experted Loss)

风险管理var值包含预期损失和非预期损失:

任何操作风险内部计量系统必须提供与监管机构规定的操作风险范围和损失事件类型一致的操作风险分类数据。监管当局要求商业银行通过加总预期损失和非预期损失(或在计算非预期损失时已经包括了预期损失)得出监管资本要求。

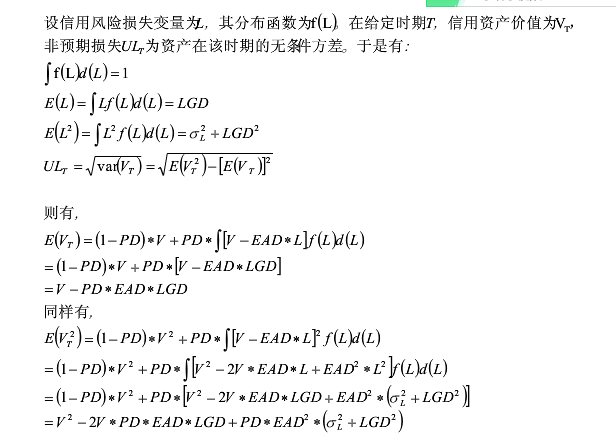

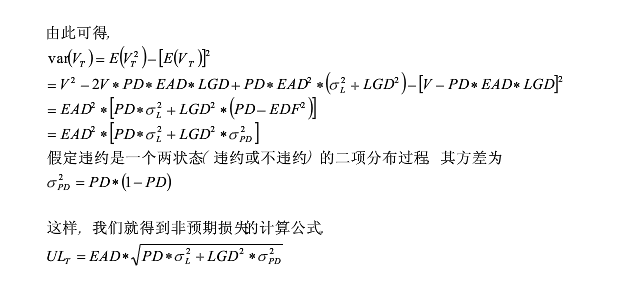

非预期损失计算公式数学推导:如下图所示

相关推荐:

FRM考试时间是几号

有关于任何FRM的问题,都可以添加风控君的微信(ID:chinesefrm)向我提问。另外,风控君还建有FRM学习交流群:528109359,欢迎你加入我们一起进步。

2023年11月FRM考试即将开始,FRM学姐为大家准备了考试复习大礼包:2023年FRM考试资料合集!

FRM非预期损失

非预期损失(Unexpected Loss,UL)是商业银行一定条件下最大损失值超过平均损失值的部分。它是对期望损失的偏差——标准差(σ)。换而言之。

这里的一定条件下,对应的是置信水平。比如,在99%可能性的条件下,最大损失值不会超过X,也就是在99%置信度下的最大损失值是X。一般情况下,实际损失只是处在平均值附近,不会达到最大损失值的程度,只有很少的特殊情况下才会接近最大损失值。平均损失值是确定的,但最大损失值随着设定不同的置信水平而改变,因而超过平均损失值的部分,也就是非预期损失值,它是相对不确定的,随置信水平的改变而不同。

非预期损失就是除期望损失之外的具有波动性的资产价值的潜在损失。在风险的控制和监管上,意外损失等于经济资本。非预期损失随容忍度的改变而不同、银行承担的风险正是这种预料外或由不确定因素造成的潜在损失,这种损失也正是需要由资本弥补的部分。

与非预期损失对应的是:预期损失!

预期损失(EL Expected Loss)是信用风险损失分布的数学期望,是一段时间内银行信贷损失的平均值,也是银行可以预先估计的可以发生的损失。

非预期损失是信用风险损失超过预期水平的部分,需要资本来弥补。

一般情况下(观察点未违约)

预期损失(EL)=违约概率(PD)*违约损失率(LGD)*违约敞口风险(EAD)

但是对于已经发生违约的债项,根据新资本协议的要求,银行要采取其他方法确定对预期损失的最优估计(BEEL Best Estimated of Experted Loss)

风险管理var值包含预期损失和非预期损失:

任何操作风险内部计量系统必须提供与监管机构规定的操作风险范围和损失事件类型一致的操作风险分类数据。监管当局要求商业银行通过加总预期损失和非预期损失(或在计算非预期损失时已经包括了预期损失)得出监管资本要求。

非预期损失计算公式数学推导:如下图所示

相关推荐:

FRM考试时间是几号

有关于任何FRM的问题,都可以添加风控君的微信(ID:chinesefrm)向我提问。另外,风控君还建有FRM学习交流群:528109359,欢迎你加入我们一起进步。

责任编辑:中国FRM考试网

Tags:

相关推荐